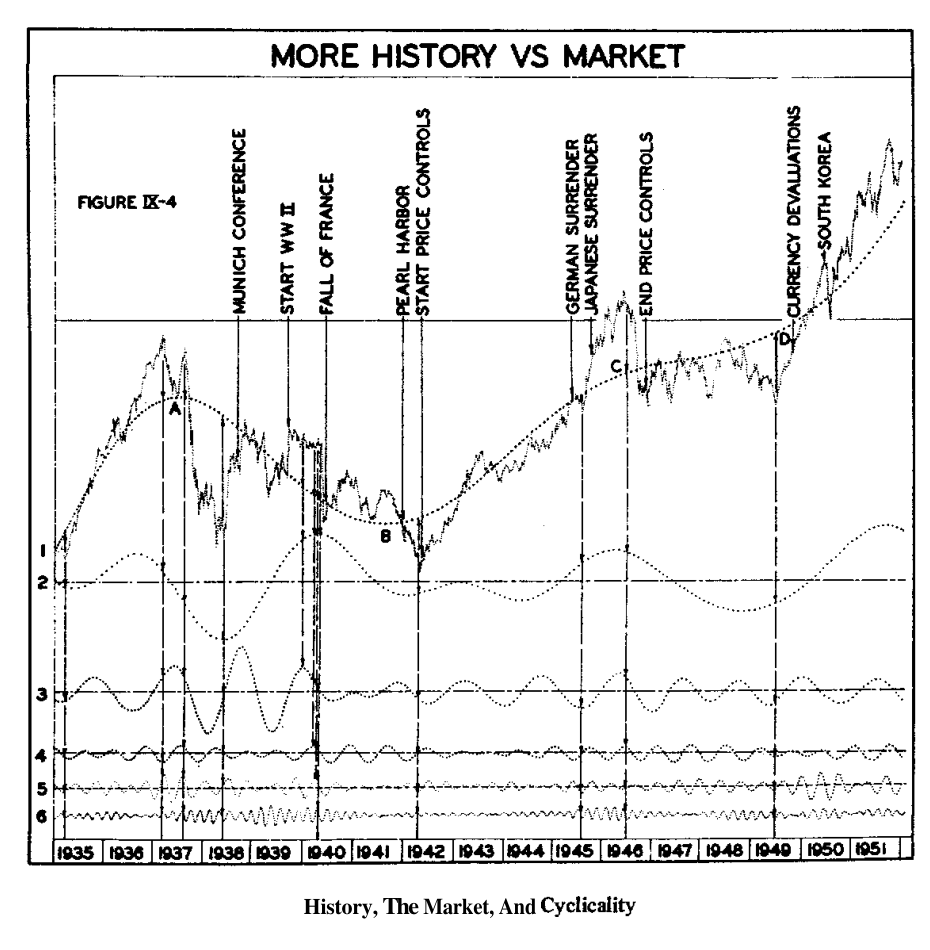

A chi serve questa voce — «Uno dei grafici più informativi del libro», degno di «studio intenso»: 17 anni di Dow scomposti in sei onde regolari la cui somma riproduce il prezzo entro l'1%. È la prova empirica che la ciclicità non è retorica — e che nemmeno la Seconda guerra mondiale si vede, dal solo prezzo.

Fonte: J. M. Hurst, The Profit Magic of Stock Transaction Timing, Prentice-Hall, 1970 — Capitolo 9, §§ Now Compare Cyclicality vs. History! → Here is How Long-Range Cyclicality Affects the Market (pp. 151–157, Fig. IX-4).

Prerequisiti

Perché i prezzi cambiano, i cicli nominali e — per il senso della prova — la motivazione X.

Il grafico da tre milioni di calcoli

In parole semplici — Chiusure settimanali del Dow dal 1935 al 1951, gli eventi bellici sovrapposti, e sei curve punteggiate: le periodicità identificate nel periodo, estratte con le stesse tecniche usate su Warner (Fig. II-11). Domanda: senza guardare le date, sapresti dire quando c'era la guerra?

Le sei componenti, misurate

| # | Durata media misurata | Campioni | Nel modello nominale |

|---|---|---|---|

| 6 | 9,6 settimane | 92 in 884 sett. | il 6,5 settimane (negli anni recenti scende a 6–7) |

| 5 | 19,85 settimane | 44½ | il ≈20 settimane (nominale 26) |

| 4 | 34,6 settimane | 25½ | il ≈9 mesi |

| 3 | 67,98 settimane (15,7 mesi) | 13 in 204 mesi | il 18 mesi |

| 2 | campioni di 38 · 43 · 28 · 54 · 58 mesi | 5 | il 4,5 anni (54 mesi) |

| 1 | somma di tutto ciò che dura più di 54 mesi | — | il 9 anni: cime in A e C, valli in B e D |

Sulla componente 2 il libro fa notare l'effetto già visto altrove: il campione più corto (28 mesi) cade nel 1942–44, quando l'ampiezza dell'oscillazione quasi si azzera — durate corte con ampiezze basse, la fluttuazione magnitudine-durata del principio di variazione, vista nei dati.

Nota dell'editor — Qui i conti del libro tornano tutti: 884 ÷ 92 = 9,61 · 884 ÷ 44,5 = 19,87 · 884 ÷ 25,5 = 34,67 · 204 mesi ÷ 13 = 15,69 mesi = 68,0 settimane. Le medie dichiarate (9,6 · 19,85 · 34,6 · 67,98) sono esatte.

Il risultato chiave: ±1%

«È perfettamente evidente che nessuna delle curve regolari da uno a sei è di natura casuale — eppure la somma di queste sei curve non casuali riproduce la curva delle chiusure del DJ entro ±1%! Se il moto non casuale costituisce tutto tranne l'1% del totale — che cosa resta, al caso?»

E gli eventi? Presi uno alla volta: per il 1935–37 non si trova alcun evento di rilievo — eppure il mercato «ruggì poderosamente» e crollò nel 1937–38, un moto più esteso di qualunque cosa accaduta durante tutta la guerra. L'inizio della guerra nel 1939 non mostra effetti: per quasi un anno il mercato derivò piatto. Pearl Harbor (1941) coincide con un tonfo — ma il mercato scendeva già da mesi, allo stesso ritmo. Le rese di Germania e Giappone: nessun impatto su un rialzo in corso da tre anni, che non accelerò né rallentò.

La caduta di Francia, al microscopio

In parole semplici — Resta un solo candidato: il crollo rapidissimo vicino alla caduta della Francia (1940). «Il mercato scontava l'evento»? Hurst traccia tre linee verticali prima dell'evento e legge lo stato delle sei componenti: il crollo era scritto nei cicli.

| Componente | Linea 1 | Linea 2 | Linea 3 |

|---|---|---|---|

| 1 (lunga) | giù, rapida | ancora giù | ancora giù |

| 2 (4,5 anni) | sulla cima → niente | piatta | piatta |

| 3 (18 mesi) | hard down | ancora giù | ancora giù |

| 4 (9 mesi) | sulla cima → niente | appena girata in giù | hard down |

| 5 (20 sett.) | hard up | sulla cima → niente | hard down |

| 6 (9,6 sett.) | hard up | ancora hard up | appena oltre la cima → hard down |

| Il mercato | laterale (con un ritocco su, grazie alla 6) | inizia a scendere, piano | «il fondo cedette» |

«Ognuna di queste componenti esisteva e oscillava regolarmente su e giù anni prima che gli eventi che portarono alla caduta della Francia avessero persino i loro inizi embrionali. Fu dunque l'anticipazione della caduta della Francia a far scendere il mercato?»

Otto svolte in 17 anni, stessa griglia

La controprova in positivo: otto svolte maggiori del periodo, lette con lo stesso «scorecard» delle componenti — il prototipo della tabella di stato che i Cap. 4 e 8 usano operativamente.

| Caso | Svolta | Componenti | Esito |

|---|---|---|---|

| I | Il grande rialzo di inizio 1935 | tutte e sei al minimo o in salita | «No wonder the market went up!» |

| II | Il calo minore di inizio 1937 | mix; 4–5–6 prossime al minimo | Scese poco e rimbalzò |

| III | Il crollo 1937–38 | nulla in salita, tutto giù o in cima | «Il fondo cedette davvero» |

| IV | Il rialzo del 1938 | 3 su e 3 giù — ma 2 e 3 più grandi e lunghe | Su, meno furioso del Caso I |

| V | Il rialzo del 1942 | 4 su, 2 giù (la 3 presto al minimo) | Su, e continuò |

| VI | Lo scatto del 1945 | quasi tutto su; la 2 vicina alla cima | Enorme ma di corta durata |

| VII | Il ribasso secco del 1946 | preponderanza giù; 3 e 4 corte | Precipitoso ma breve |

| VIII | Il grande rialzo del 1949 | quasi identico al Caso I | Il più ripido e lungo dal 1935 |

E tre promemoria a margine dei risultati: valgono per il DJ 30 ma l'Appendice mostra che molti se non tutti i titoli si comportano in modo simile; le periodicità persistono nel tempo, del tutto indipendenti da ciò che normalmente crediamo muova i prezzi; e periodicità sufficiente significa semi-prevedibilità, cioè aiuto al timing.

Scheda riepilogo

| Elemento | Valore |

|---|---|

| Dati | DJ 30, chiusure settimanali 1935–1951 (884 settimane) |

| Estrazione | 6 componenti, >3 milioni di calcoli, stesse tecniche di Warner (Fig. II-11) |

| Accuratezza | somma delle sei = prezzo entro ±1% |

| Durate misurate | 9,6 · 19,85 · 34,6 · 67,98 settimane · 38–58 mesi · >54 mesi |

| Caduta di Francia | spiegata dallo scorecard ciclico, prima dell'evento |

| Svolte 1935–1951 | 8 su 8 coerenti con lo stato delle componenti |

| Il formalismo | Cap. 11 — analisi spettrale |

Collegamenti

- Perché i prezzi cambiano — il quadro del Cap. 9

- Eventi storici e ciclicità — lo stesso test sul 1949–1968

- Motivazione ciclica X — che cosa prova questo grafico

- I cicli nominali — la tabella che le durate misurate confermano

- Analisi spettrale — il formalismo (Cap. 11)

- Tradizione Hurst — indice dei capitoli