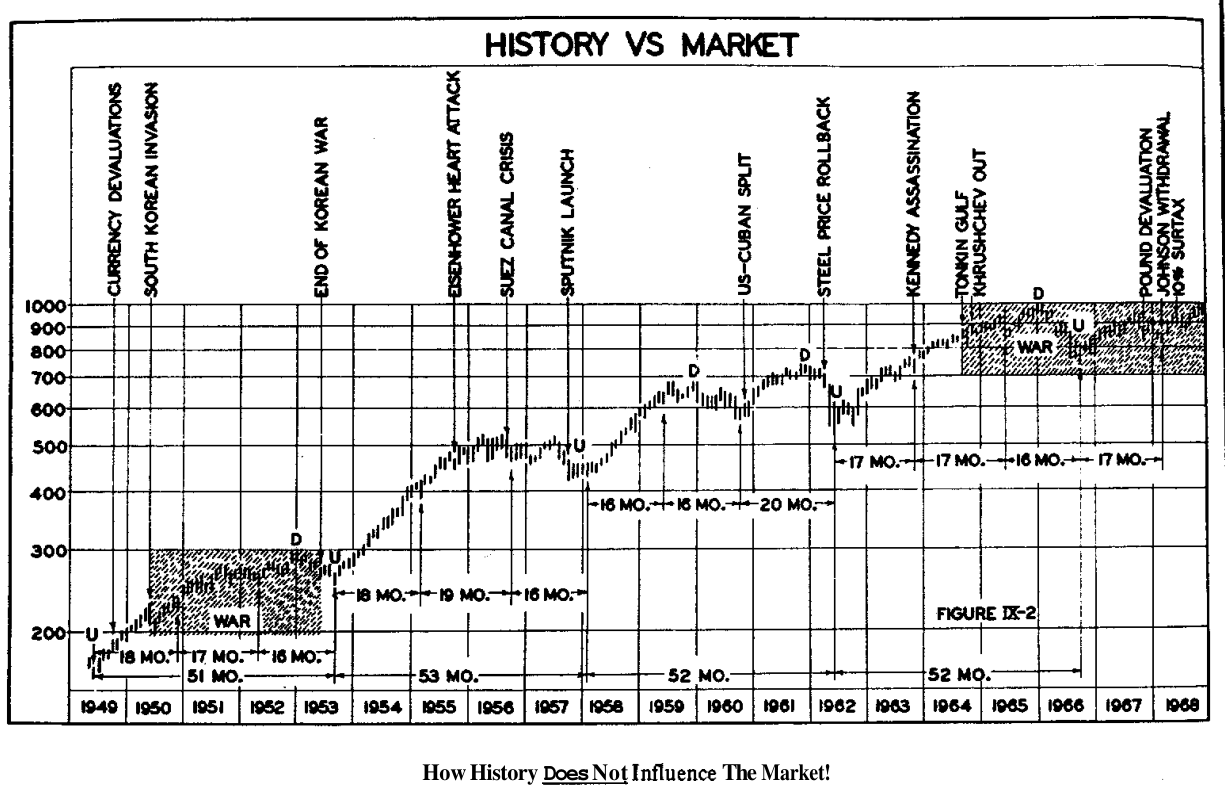

A chi serve questa voce — Ogni giorno i commentari attribuiscono il mercato alle notizie. Hurst fa la controprova su vent'anni di Dow: senza le etichette con le date, non riusciresti nemmeno a trovare le guerre sul grafico. Se credi alle headline, quella credenza distorce le tue decisioni cicliche.

Fonte: J. M. Hurst, The Profit Magic of Stock Transaction Timing, Prentice-Hall, 1970 — Capitolo 9, §§ The Influence of Broad Environmental Factors → How the GNP Affects the Market (pp. 147–151, Fig. IX-2, IX-3).

Prerequisiti

Perché i prezzi cambiano e i cicli nominali usati come metro.

Il test

In parole semplici — L'esperimento è semplice: si prende il Dow 1949–1968, ci si sovrappongono le date dei grandi eventi, e si chiede — togliendo le etichette, sapresti dire dal solo prezzo quando c'era una guerra?

L'enunciato viene dal Cap. 2: «gli eventi storici nazionali e mondiali contribuiscono in modo assolutamente trascurabile alla performance del mercato nel suo insieme». Che sia un concetto alieno lo dimostra «ogni colonna finanziaria che leggete o ascoltate», dove il mercato è debole o forte a seconda dei colloqui di pace o di dieci dozzine di fattori simili. Ma la verifica è a portata di mano: c'è abbondanza di storia dei prezzi registrata, e l'almanacco fornisce le date.

Le guerre

Durante la guerra di Corea un ciclo da 52 mesi fece la sua cima e terminò — esattamente come i cicli della stessa famiglia si comportano dal 1897 — completo dei tre cicli (nominali) da 18 mesi annidati. Con il Vietnam un 52 mesi era circa a metà strada: continuò e terminò come atteso in 52 mesi, «dopodiché un altro partì prontamente». La domanda del libro: se domani sul nastro passasse la notizia di un'altra guerra, non ti preoccuperesti per i tuoi titoli? Ma dovresti?

Le devalutazioni

Nel panico delle devalutazioni del 1949, un 18 mesi e un 52 mesi erano entrambi a quattro mesi dal via: proseguirono fino al completamento «in beata ignoranza dei guai valutari». E la sterlina del novembre 1967? Il mercato cadde, sì — ma stava già scendendo prima della svalutazione, e quel calo era prevedibile con un anticipo «fino a un anno e mezzo»: era la fase terminale di un ciclo nominale da 18 mesi «che sale e scende con la regolarità di un orologio da quasi un secolo». Il fondamentalista dirà che il mercato «scontava in anticipo»; il modello dice che era semplicemente il ciclo.

Le crisi nazionali

| Evento | Cosa mostra il grafico |

|---|---|

| Infarto di Eisenhower (set 1955) | Il calo coincide con la fine del primo dei tre cicli da 18–20 settimane, nel secondo dei tre 18 mesi del 52 mesi partito a fine 1953 |

| Rottura USA–Cuba (fine 1960) | Era ora di far partire un 18 mesi (qui 20): partì. «Il mercato non si degnò nemmeno di una blanda reazione di cortesia» |

| Assassinio di Kennedy (nov 1963) | 15 minuti di vendite nel panico, borsa chiusa d'autorità — eppure, col senno di poi, il lieve calo segnalava la fine attesa del primo 18 mesi (qui 17) del 52 partito nel 1962; poi il mercato «filò dritto verso l'alto» fino al pullback del 1965 |

| Suez, Sputnik, Tonchino, caduta di Krusciov | Nessuna relazione identificabile con l'attività del mercato |

Nota dell'editor — Nella scansione del libro il ciclo dell'episodio Eisenhower risulta partito «late 1963»: è un refuso evidente per 1953 — l'infarto è del settembre 1955, e la tavola originale IX-2 stampa proprio il segmento «53 MO.» che parte dal 1953. La conclusione del paragrafo, testuale: «i grandi eventi storici mondiali e nazionali hanno un impatto trascurabile sui prezzi azionari».

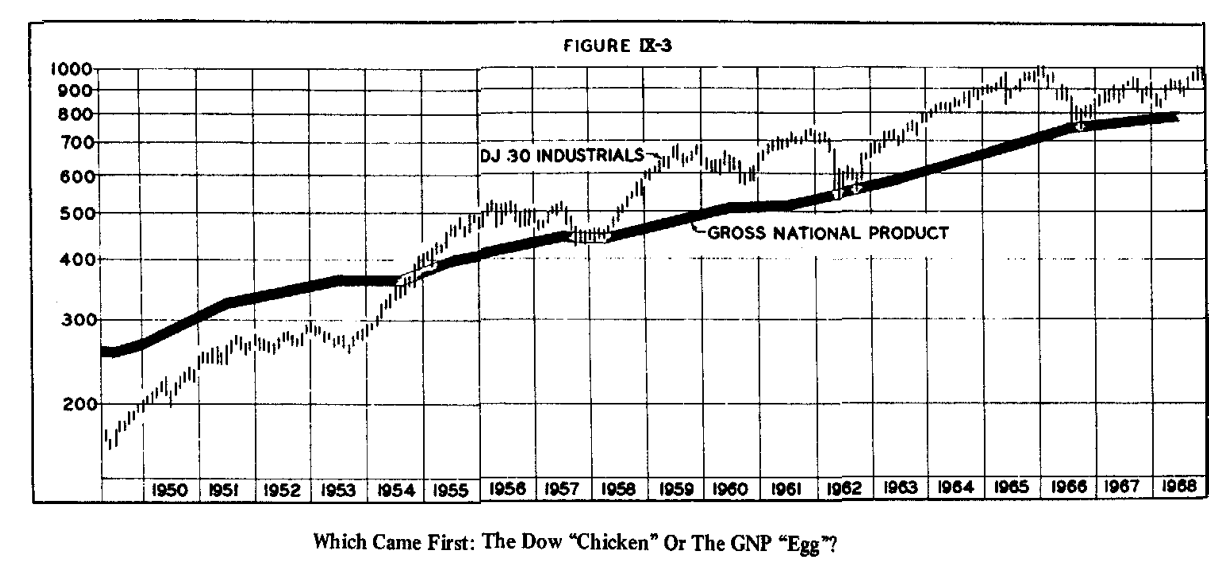

E allora cosa spinge il Dow da 160 a 1000? Il PNL

In parole semplici — La ciclicità spiega le oscillazioni dentro l'envelope; non spiega la linea centrale che dal 1949 al 1966 sale da ≈160 a oltre 1000. Il candidato è il prodotto nazionale lordo — con tutte le cautele del caso.

Sovrapponendo al Dow 1949–1968 il PNL USA in miliardi, le scale coincidono quasi perfettamente e la correlazione è «impressionante» — c'è persino un'eco dei saliscendi del 52 mesi nel PNL. Le cautele sono dette per esteso: la correlazione non implica causa-effetto; può darsi che Dow e PNL reagiscano alle stesse cause, o che sia coincidenza. Ma ecco un fattore «fondamentale» che innegabilmente correla col mercato e rende conto proprio della parte di moto che la ciclicità non copre: «richiede molta meno immaginazione imputare una relazione qui che nel caso degli eventi storici».

L'implicazione operativa

Scheda — Come usare questa lezione

- Headline di guerra o crisi: non invertire il lato per una notizia — verifica lo stato ciclico (i tre orologi).

- Panico vero (guerra, devalutazione): «rappresenta un'occasione d'acquisto se anche il quadro ciclico è maturo» (conclusioni del Cap. 9).

- Sul singolo titolo gli shock fondamentali restano critici: questa voce parla del mercato aggregato.

Collegamenti

- Perché i prezzi cambiano — il quadro del Cap. 9

- Le sei componenti del DJIA — la stessa prova, portata al microscopio (1935–1951)

- Motivazione ciclica X — da dove viene la ciclicità

- Stato del mercato ciclico — la pratica che questa voce giustifica

- Tradizione Hurst — indice dei capitoli