A chi serve questa voce — Dopo il collaudo sul campo (Cap. 8), il libro cambia registro: non più «come si fa», ma perché funziona. Questo capitolo serve nei giorni storti — quando le emozioni premono e il mercato non fa quello che ti aspetti.

Fonte: J. M. Hurst, The Profit Magic of Stock Transaction Timing, Prentice-Hall, 1970 — Capitolo 9, Why Stock Prices Change (pp. 141–157).

Prerequisiti

Il modello di price motion (Cap. 2) e, per contesto, il collaudo del Cap. 8.

Il capitolo della fiducia

In parole semplici — Capire le cause non serve quando tutto fila liscio. Serve quando le cose vanno storte: è lì che, senza una base di credibilità, si torna di corsa alle vecchie abitudini.

I capitoli 1–8 hanno consegnato il modello, le tecniche e la prova operativa. Il Cap. 9 colma il vuoto rimasto: «fornirvi maggiore fiducia e comprensione del perché le tecniche funzionano. Tale comprensione non è necessaria quando tutto va liscio — ma può esservi di grande aiuto se le emozioni prendono la mano o le cose non vanno esattamente come previsto».

La prima cosa da rivedere è il concetto di rischio. Nell'investimento tradizionale le oscillazioni sono mali da sopportare, e l'unica difesa è scegliere buoni titoli, avere fede e pazientare; il trading a breve, in quel mondo, è rischio smodato. Ma se le oscillazioni «hanno una personalità propria», con caratteristiche che permettono un certo grado di previsione, il rischio delle operazioni brevi crolla — e molte tradizioni radicate passano dall'essere prudenza all'essere esse stesse rischio insostenibile.

L'anatomia della decisione

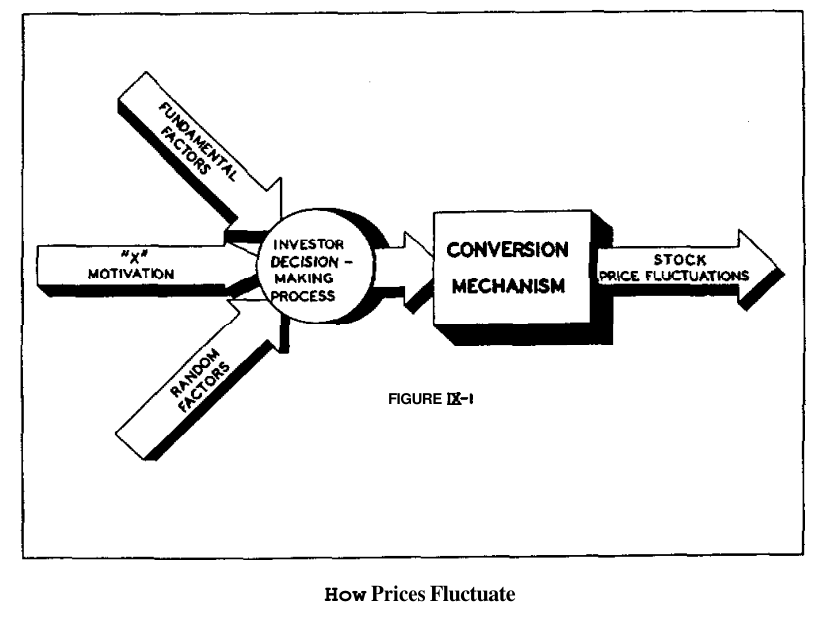

In parole semplici — Il prezzo non si muove da solo: ogni variazione nasce da una decisione di comprare o vendere. Hurst mette tutto il resto (ordini, broker, borsa) in una scatola e la ignora: è meccanica, non causa.

La Fig. IX-1 è un diagramma a blocchi. Nella scatola «meccanismo di conversione» finisce tutto ciò che sta fra la decisione dell'investitore e il trade concluso; il prezzo è l'uscita della scatola. I processi lì dentro sono la causa diretta ma non elementare delle fluttuazioni: è la decisione ad avviare tutto. E i contributi possibili alla decisione, Hurst li raggruppa in tre famiglie:

- Fattori fondamentali — la gente compra e vende, dimostrabilmente, sulla base di ricerca e conoscenza di queste quantità.

- Fattori casuali — si compra anche solo per impiegare liquidità in eccesso, si vende per far cassa: attività scorrelata dal livello dei prezzi, che genera «rumore» (≈2% del moto, misurato nel Cap. 2).

- Motivazione «X» — tutto il resto, noto e ignoto. È qui che vive la ciclicità: la deduzione completa è nella voce Motivazione ciclica X.

I due mestieri dei fondamentali

In parole semplici — I fondamentali fanno due cose: spingono il trend di fondo del mercato e differenziano un titolo dall'altro. Quello che non fanno — non possono fare — è produrre oscillazioni regolari e sincronizzate su titoli diversi.

Il capitolo distingue tre classi di fattori fondamentali: quelli legati alla singola azienda (nuovi prodotti, management), quelli dell'ambiente specializzato in cui opera (la stretta monetaria per una cassa di risparmio) e quelli dell'ambiente generale (una crisi valutaria, un conflitto armato). Nessuna delle tre può spiegare la ciclicità sincronizzata: i fattori che toccano da vicino un titolo, e un altro no, non possono essere responsabili del fatto che entrambi oscillino coordinati nel tempo.

Il loro peso vero sta altrove. Sul singolo titolo gli shock fondamentali sono grandi e innegabili — le sospensioni dalle contrattazioni che riaprono a metà prezzo, le offerte di takeover che fanno volare il titolo: «il prezzo non è cambiato per il fattore fondamentale in sé, ma per l'effetto di quel fattore sul pensiero e sulle decisioni degli investitori». E dato che il random è piccolo e la ciclicità è sincronizzata, tutte le altre differenze osservate fra i moti dei singoli titoli vanno attribuite ai fondamentali — o almeno a ciò che gli investitori credono che i fondamentali debbano fare.

Sul mercato aggregato, invece, il candidato fondamentale è uno solo: il prodotto nazionale lordo, che correla in modo impressionante con la linea centrale del Dow — la parte di moto che la ciclicità non copre. I dettagli (e le cautele) nella voce Eventi storici e ciclicità.

La mappa del capitolo

| Domanda | Risposta del capitolo | Voce |

|---|---|---|

| Da dove viene la ciclicità? | Per esclusione: dalla «motivazione X», la somma di tutto ciò che non è fondamentale né caso | Motivazione ciclica X |

| Le news muovono il mercato? | No: guerre, crisi e devalutazioni non lasciano impronta sul Dow; il trend correla col PNL | Eventi storici e ciclicità |

| E la prova? | Il Dow 1935–1951 scomposto in sei componenti regolari: la somma torna entro ±1% | Le sei componenti del DJIA |

Scheda riepilogo

Scheda — Le conclusioni del capitolo (p. 157)

- Il concetto tradizionale di rischio-contro-intervallo è superato dall'esistenza del modello.

- L'elemento determinante del prezzo è il processo decisionale umano — complesso, poco compreso, dove emozioni e influenze estranee pesano molto.

- La causa della ciclicità è ignota; la natura dell'effetto è certa. E probabilmente non è legata a fattori decisionali razionali.

- Il non-legame fra ciclicità ed eventi storici è netto; gli eventi fondamentali specifici, invece, differenziano i singoli titoli e vanno sempre considerati.

- I panici veri (guerre, devalutazioni) sono occasioni d'acquisto se il quadro ciclico è maturo.

- Tutte le fluttuazioni attorno al trend liscio del mercato sono manifestazioni di ciclicità.

Attenzione — Se qualcosa influenza le decisioni di masse di investitori più o meno simultaneamente, influenza anche le tue: «dovete guardarvi con cura dalle stesse influenze». È il ponte diretto alle barriere psicologiche del Cap. 10.

Collegamenti

- Motivazione ciclica X · Eventi storici e ciclicità · Le sei componenti del DJIA

- Il modello di price motion — gli enunciati che qui trovano fondamento

- Trading per logica — la validazione operativa (Cap. 8)

- Tradizione Hurst — indice dei capitoli