A chi serve questa voce — La «tabella degli orologi» di Hurst: le durate di riferimento con cui confrontare ogni ciclo misurato sul grafico. Senza questa bussola, ogni analista conta settimane a modo suo.

Fonte: J. M. Hurst, The Profit Magic of Stock Transaction Timing, Prentice-Hall, 1970 — Capitolo 2, Tabella II-1 e The Nominality Principle (p. 33).

Prerequisiti

Cinque principi del modello ciclico — in particolare che cosa significa «nominale» e perché i valori reali variano.

Definizione

In parole semplici — Non sono periodi fissi al giorno. Sono etichette di riferimento (13 settimane, 26, 18 mesi…). Sul grafico misuri la distanza fra due minimi e guardi a quale riga della tabella ti stai avvicinando.

I cicli nominali sono le durate di riferimento imposte dal principio di nominalità: la variazione costringe a quantificare il modello con valori comuni, dai quali ogni titolo e ogni epoca deviano entro un intervallo. Le durate nominali sono un elemento di commonality; le deviazioni sono l'espressione della variazione.

Tabella II-1 (Hurst 1970, p. 33)

La tabella originale ha tre colonne — la stessa durata espressa in anni, mesi e settimane dove ha senso:

| Anni | Mesi | Settimane |

|---|---|---|

| 18 | — | — |

| 9 | — | — |

| 4,5 | — | — |

| 3 | — | — |

| 1,5 | 18 | — |

| 1 | 12 | — |

| 0,75 | 9 | — |

| 0,5 * | 6 | 26 |

| 0,25 * | 3 | 13 |

| — | 1,5 | 6,5 |

| — | 0,75 | 3,25 |

| — | 0,375 | 1,625 |

* Nota originale della tabella: le componenti da 26 e 13 settimane compaiono spesso nei dati come effetto combinato di durata nominale ~18 settimane — ed è esattamente ciò che il libro misura su Warner Co. (18,5 settimane) e Standard Packaging (18,75).

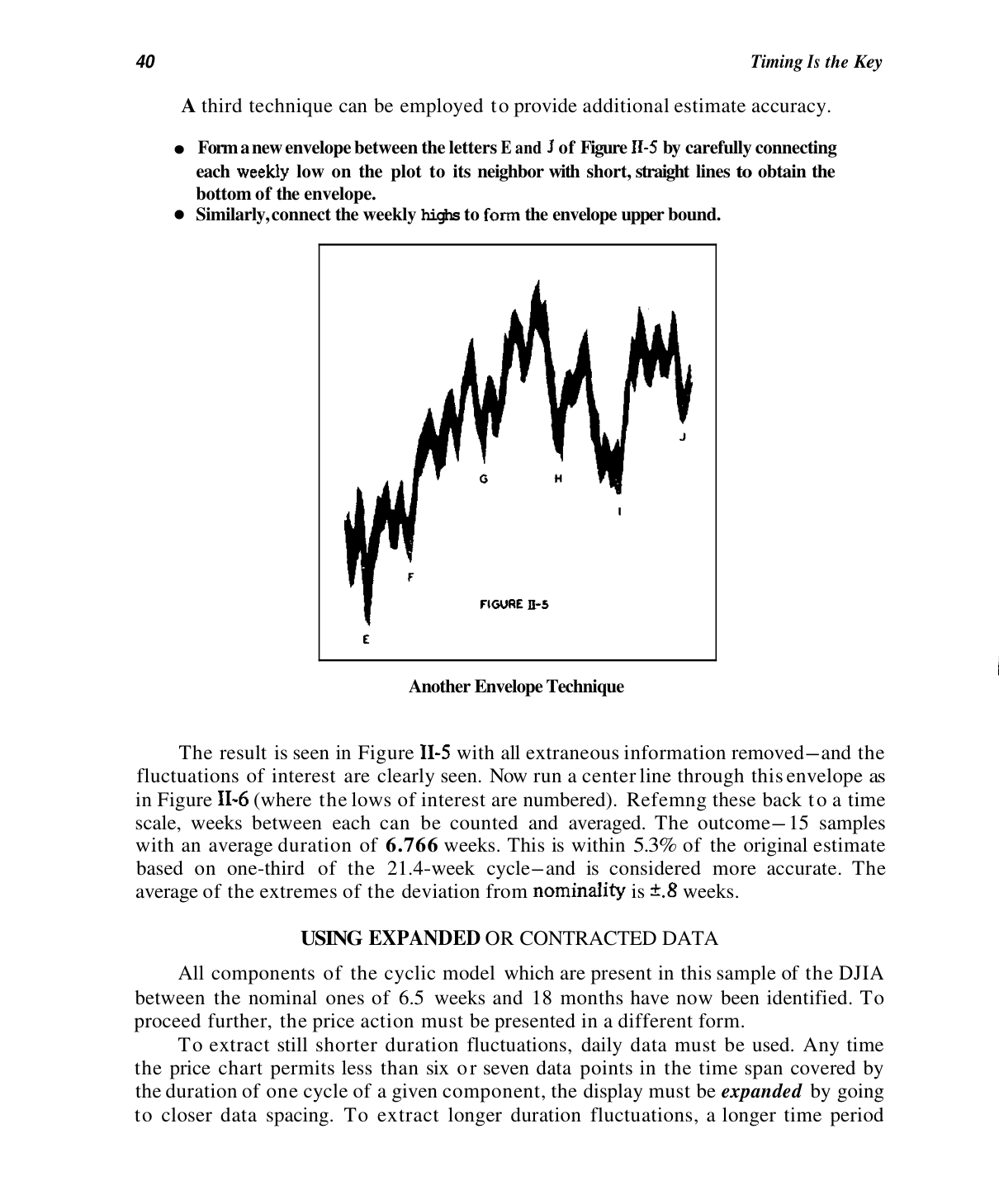

Come si misura: l'esercizio del libro

In parole semplici — Envelope sul grafico, lettere sui punti dove il prezzo tocca i bordi, conteggio delle settimane fra i minimi. Media dei campioni buoni → durata corrente. Scarto → variazione attesa.

Il Capitolo 2 fa la misura completa sul DJIA settimanale 1965–69 (Fig. II-3). Le distanze fra i minimi lettera-lettera:

| Tratto | Settimane | Tratto | Settimane | |

|---|---|---|---|---|

| A–B | 23 | F–G | 22 | |

| B–C | 14 | G–H | 24 | |

| C–D | 9 | H–I | 17 | |

| D–E | 21 | I–J | 20 | |

| E–F | 12 | J–K | 23 |

Dieci campioni; B–C, C–D ed E–F sono varianti evidenti (la fluttuazione magnitudine-durata all'opera) e si scartano. La media dei sette rimanenti è 21,428 settimane: l'espressione corrente, nel DJIA, della componente nominale da 26 settimane. Le deviazioni (+2,572 / −4,428) si arrotondano a ± 3,5: l'attesa per il futuro prossimo è «cicli da 21,4 ± 3,5 settimane» — da riaggiornare di continuo, perché la variazione non dorme.

Le misure del capitolo, tutte insieme

| Componente nominale | Misura empirica | Dati |

|---|---|---|

| 26 settimane | 21,4 ± 3,5 (7 campioni) | DJIA weekly 1965–69, envelope |

| 18 mesi (78 sett.) | 67 e 75 → 71 ± 4 | stesso grafico, nesting up |

| 6,5 settimane | 21,4 ÷ 3 = 7,14 → raffinata a 6,766 (15 campioni, ±0,8) | nesting down, Figg. II-5/II-6 |

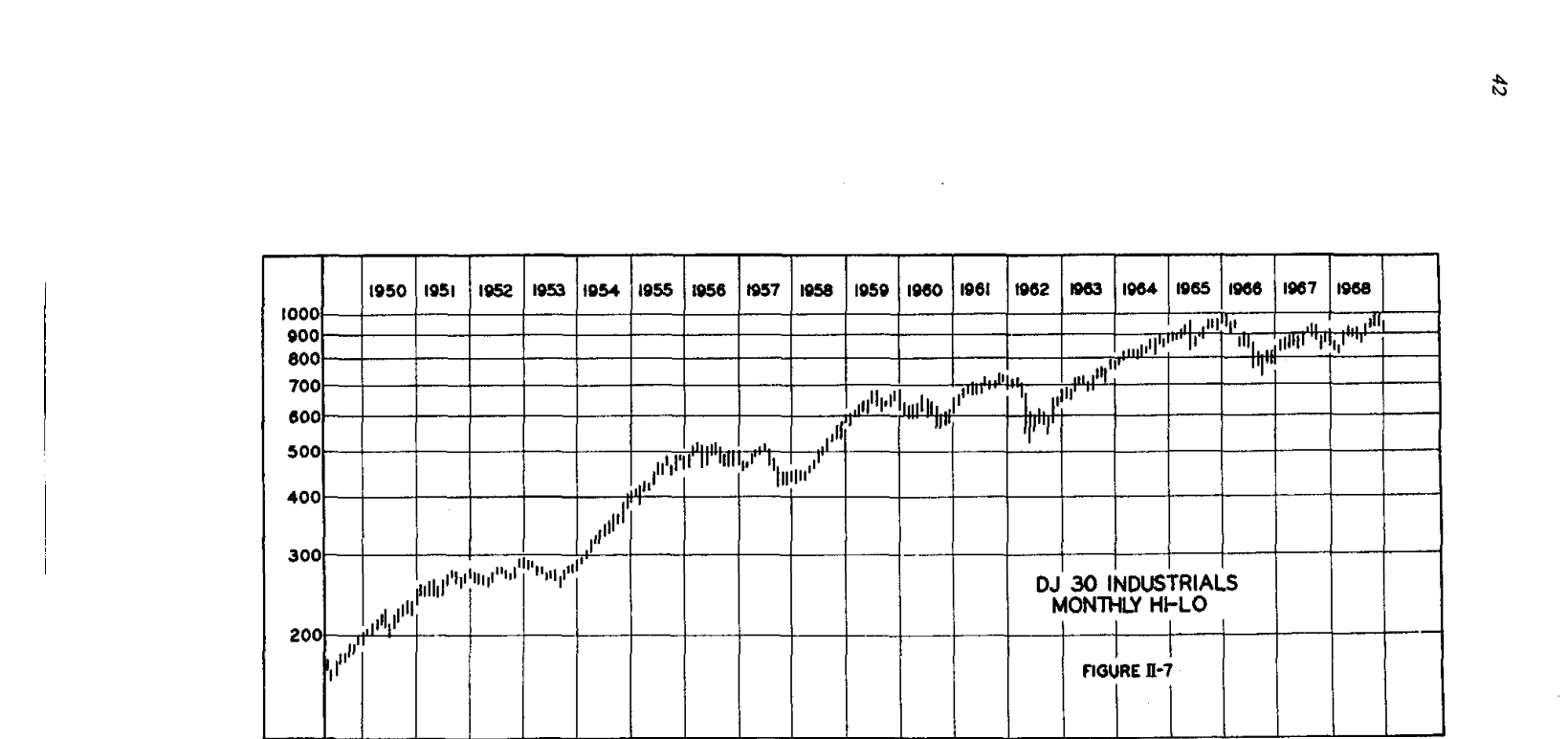

| 4,5 anni (54 mesi) | 52 ± 1 mesi (4 campioni) | DJIA monthly 1949–69, scala log — il famigerato ciclo «bull-bear» (Fig. II-8) |

| 13+26 → ~18 settimane | 18,5 (Warner Co.) · 18,75 (Standard Packaging) | analisi numerica ed envelope |

Esempio — Conti 22 settimane fra due minimi su un titolo? Sei sulla riga delle 26 settimane, con deviazione −4: dentro il range ±3,5 misurato dal libro sul Dow, o quasi. Conti 19? Occhio alla nota della tabella: potresti stare guardando l'effetto combinato 13+26.

Uso operativo

- Costruisci l'envelope sul grafico.

- Conta le settimane fra minimi consecutivi (i minimi sono meglio definiti dei massimi, avverte Hurst).

- Scarta le varianti ovvie, media il resto, registra la deviazione.

- Confronta con la riga più vicina della tabella — e riaggiorna a ogni nuovo minimo.

- Servono almeno 6–7 punti dati per ciclo: se non ci stai dentro, espandi la scala (daily); se i campioni finiscono, contrai (monthly).

Scheda riepilogo

| Se misuri… | Riga nominale | Nota |

|---|---|---|

| ~5–8 settimane | 6,5 sett. | il «gallop» dentro il trading cycle |

| ~11–15 settimane | 13 sett. | |

| ~17–20 settimane | (13+26 combinate) | l'effetto ~18 settimane della nota |

| ~20–28 settimane | 26 sett. | il riferimento del trading cycle del libro |

| ~60–80 settimane | 18 mesi | si misura col nesting up |

| ~4–5 anni | 4,5 anni | il ciclo «bull-bear», serve il monthly |

Estensione intraday (tradizione post-libro)

Il modello nominale del Cycles Course (~1973) e della tradizione successiva estende la scala sotto la settimana, fino a cicli di minuti, mantenendo la struttura quasi-armonica. Non è tabellato nel libro del 1970: vedi Otto principi del modello ciclico e Dopo il libro.

Collegamenti

- Cinque principi del modello ciclico — nominalità e variazione

- Envelope curvilinea · Nesting envelope — gli strumenti di misura

- Medie mobili cicliche — le MA da 10 e 30 settimane rispetto ai nominali (Cap. 3)

- Tradizione Hurst — indice capitoli