A chi serve questa voce — Tutto il lavoro spettrale è stato fatto sul Dow: vale anche per il tuo titolo? L'appendice risponde con un solo grafico «davvero incredibile» — e con un argomento che demolisce, di passaggio, l'idea che siano gli utili a muovere le oscillazioni.

Fonte: J. M. Hurst, The Profit Magic of Stock Transaction Timing, Prentice-Hall, 1970 — Appendice II, Extension of "Average" Results to Individual Issues (pp. 201–203, Fig. A II-1).

Prerequisiti

Appendice I — la firma spettrale che qui viene generalizzata.

Il metodo di Newton

Dimostrare che la firma spettrale del Dow vale per ogni titolo sembra un compito impossibile — ma è il problema di ogni generalizzazione: «la legge di Newton sull'attrazione fra le masse difficilmente potrebbe essere verificata per ogni massa esistente». La procedura è la stessa della fisica: osservare su un campione piccolo (il DJIA), estendere al campione più grande possibile (qui), e poi costringere il modello a produrre previsioni verificabili (i risultati predittivi dei capitoli).

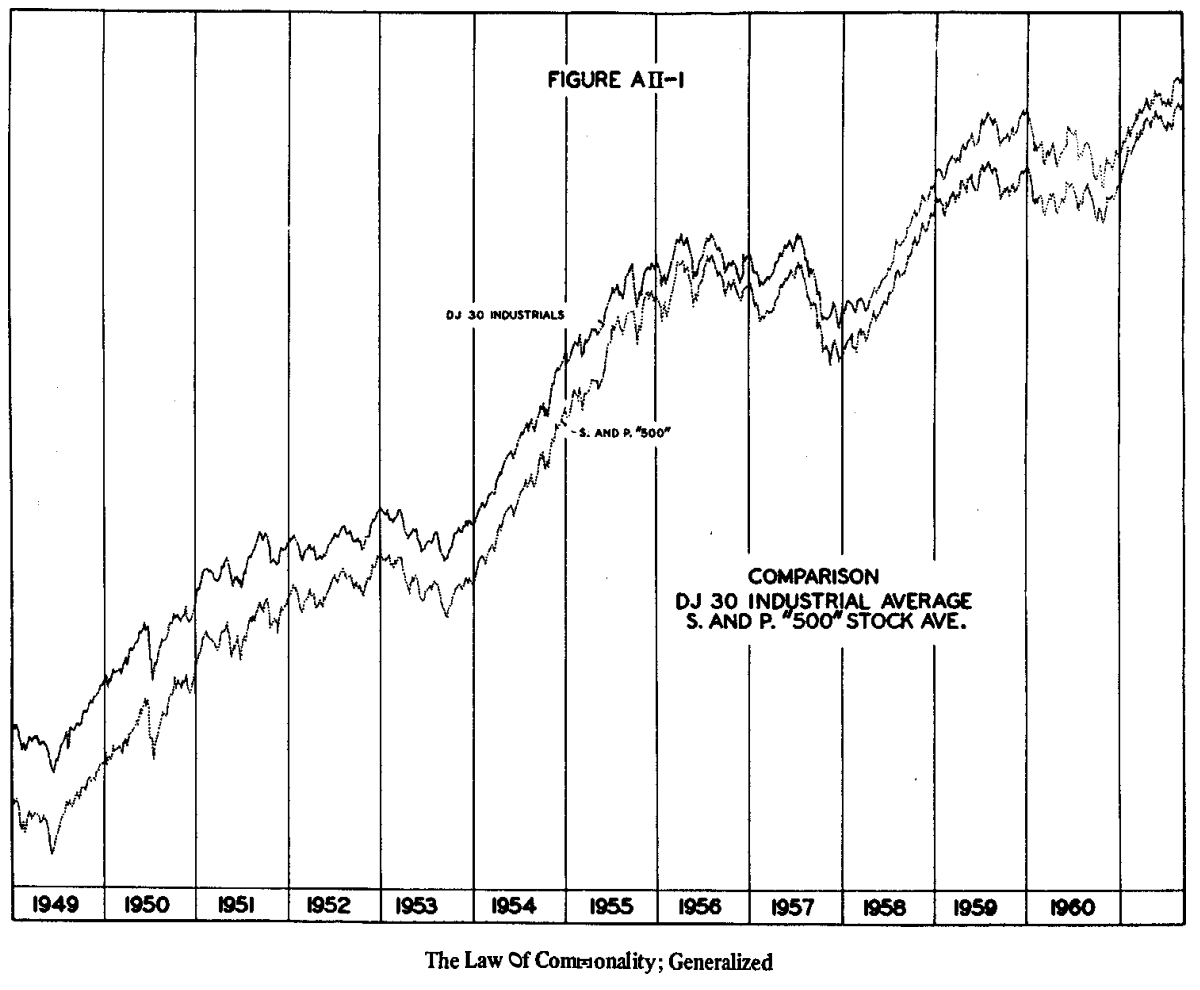

Il grafico incredibile

In parole semplici — Dow e S&P 500 sovrapposti su scala logaritmica, 1949–1961, con un solo fattore di scala per pareggiare le volatilità. Segui una qualsiasi fluttuazione dell'uno, e la ritrovi identica nell'altro — fino al dettaglio più fine.

Le implicazioni, testuali: le serie dei due indici sono così quasi identiche che fra loro sono possibili solo differenze spettrali minori; e quindi tutti i risultati ricavati sul DJIA si applicano, con variazioni al più piccole, ad almeno un quarto di tutti i titoli del NYSE e dell'AMEX. Ed è vero «fino al dettaglio più fine risolto dai dati settimanali» — e si può mostrare anche su quelli giornalieri.

L'argomento che demolisce i fondamentali

In ogni istante, gli utili e le prospettive dei 500 titoli dello S&P sono in tutti gli stati possibili: alcuni ottimi, alcuni pessimi, tutti i gradi intermedi. Se fossero queste considerazioni a muovere i prezzi, la media di 500 titoli dovrebbe essere liscia, con le variazioni individuali mediate via. Invece la media mostra la stessa firma spettrale ordinata del Dow — e la stessa del Dow, in sincronia quasi perfetta:

«Quelle considerazioni fondamentali che si ritengono così efficaci nel causare i cambiamenti di prezzo — e che di fatto sono la base degli acquisti e delle vendite di individui e istituzioni — semplicemente non sono la ragione principale del moto dei prezzi che si osserva!»

Il residuo lasciato ai fondamentali è già noto: la volatilità (il fattore di scala rimosso prima del confronto) e il moto liscio di lungo periodo su cui le fluttuazioni cavalcano. E la sincronizzazione quasi perfetta delle svolte fra i due indici estende drammaticamente ciò che il Cap. 2 aveva mostrato su un titolo solo: se le fasi differissero in modo significativo fra i titoli, le fluttuazioni degli indici sarebbero «spalmate» — e l'identità fra Dow e S&P sarebbe semplicemente impossibile.

Scheda riepilogo

| Elemento | Enunciato |

|---|---|

| Dati | DJIA vs S&P 500, weekly, 1949–1961, scala log, volatilità pareggiata |

| Risultato | Fluttuazioni identiche fino al minimo dettaglio (anche daily) |

| Estensione | Firma spettrale valida per ≥¼ dei titoli NYSE+AMEX |

| Fondamentali | Non mediano via le oscillazioni → non ne sono la causa principale |

| Loro residuo | Volatilità + trend liscio di lungo periodo |

| Sincronia | Quasi perfetta — altrimenti gli indici sarebbero «spalmati» |

Collegamenti

- Appendice I — la firma spettrale generalizzata qui

- I cinque principi — la commonality come principio

- Eventi storici e ciclicità — lo stesso argomento sul fronte macro

- Le appendici — indice

- Tradizione Hurst — indice dei capitoli