A chi serve questa voce — Il Capitolo 1 dimostra su un titolo che i trade corti rendono di più. Questa appendice rifà il conto su 300 titoli e mostra la curva che ne esce — con la sorpresa di quanto ripida diventa sotto le dieci settimane.

Fonte: J. M. Hurst, The Profit Magic of Stock Transaction Timing, Prentice-Hall, 1970 — Appendice III, The Source and Nature of Transaction Interval Effects (pp. 204–206).

Prerequisiti

Filosofia operativa Hurst e Compounding e intervallo di trading — l'appendice è la base empirica di entrambe.

Campione e metodo

In parole semplici — Hurst prende 300 titoli a caso, applica a ciascuno lo stesso esercizio fatto su Alloys Unlimited (timing perfetto, trade sempre più corti) e fa la media dei risultati.

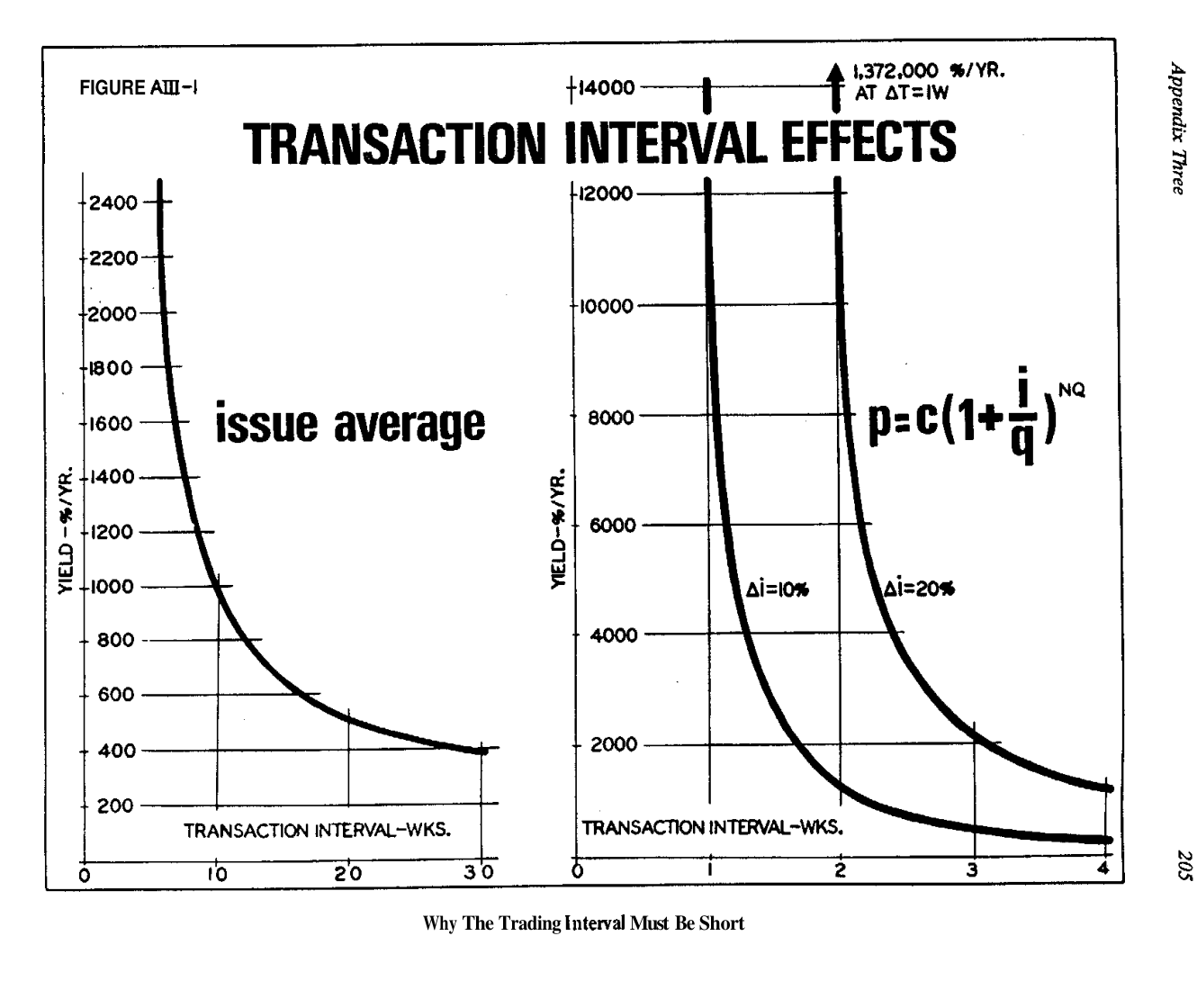

Nel Capitolo 1 l'effetto dell'intervallo era stato dimostrato su un solo titolo. Qui la procedura viene ripetuta su 300 titoli scelti a caso, in parti uguali dal New York Stock Exchange e dall'American Exchange. Per ciascun titolo viene misurato il rendimento teorico massimo al variare dell'intervallo medio di transazione (le settimane che un trade completo impiega), poi i risultati vengono mediati: la curva che ne esce è il pannello sinistro della Figura A III-1.

Va tenuto ben presente che cosa misura la curva: massimi teorici a timing perfetto, senza commissioni né errori. Non è una promessa di rendimento: è la fotografia di quanto rendimento le oscillazioni dei prezzi mettono a disposizione, al variare della fretta con cui le si raccoglie.

Il «ginocchio» fra 10 e 20 settimane

In parole semplici — Sopra le 20 settimane per trade, accorciare cambia poco. Fra 20 e 10 comincia a cambiare parecchio. Sotto le 10, ogni settimana in meno fa impennare il rendimento potenziale.

La curva, scrive Hurst, è inversamente esponenziale, con un «ginocchio» significativo fra le 10 e le 20 settimane: a destra del ginocchio è quasi piatta (attorno al 400% annuo teorico a 30 settimane), a sinistra s'impenna — già ~1.000% a 10 settimane, e sotto le 10 settimane la crescita diventa ripidissima.

La conclusione operativa è testuale e senza mezzi termini:

«It is worth almost any resource expenditure required to achieve significant shortening of average transaction intervals.» Accorciare in modo significativo l'intervallo medio di transazione vale quasi qualunque spesa di risorse. (p. 204)

Da dove viene la forma: il compounding

In parole semplici — Quella curva non è una stranezza dei mercati: è la firma dell'interesse composto. Più giri fai nell'anno, più volte il capitale si moltiplica su se stesso.

Nel pannello destro della stessa figura Hurst affianca ai dati due curve tracciate direttamente dalla legge dell'interesse composto — p = c·(1 + i/q)^NQ — una per un profitto medio del 10% a trade, l'altra per il 20%. Il confronto rende evidente, parole sue, che la curva empirica «deriva la sua forma principale dall'effetto di compounding».

Le due curve teoriche danno anche la misura di quanto in alto porti la scala: a un intervallo di una settimana con +20% a trade, la resa teorica supera il milione di percento l'anno — il valore è così fuori scala che nella tavola originale è indicato con una freccia (1.372.000%/anno; il conto esatto, (1,20)⁵² − 1, dà ≈1,31 milioni %). L'appendice si chiude ricollegando quel che resta della forma — la parte non spiegata dal compounding — alla somma delle componenti sinusoidali del modello ciclico, il ponte verso il Capitolo 2.

Limiti e lettura corretta

Attenzione — La curva dice che il rendimento potenziale cresce accorciando l'intervallo; non dice che accorciare convenga sempre. I massimi sono calcolati a timing perfetto e senza costi: nella pratica, sotto una certa durata commissioni ed errori di timing mordono più forte di quanto il compounding aggiunga. Il banco di prova reale del libro (Cap. 8) opera infatti a ~9,7 giorni per trade dopo aver costruito tutto l'apparato di timing dei capitoli 2–7 — non prima.

Tre cose da portare via:

- La direzione — a parità di accuratezza, l'intervallo corto batte quello lungo, e il vantaggio accelera sotto le 10 settimane.

- Il meccanismo — è il compounding a dare la forma alla curva, non una proprietà misteriosa dei titoli.

- L'ordine dei lavori — prima si costruisce il timing (capitoli 2–7), poi si accorcia l'intervallo. Invertire l'ordine significa pagare i costi dell'alta frequenza senza incassarne il potenziale.

Riepilogo

| Elemento | Valore |

|---|---|

| Campione | 300 titoli (NYSE + AMEX, casuali, in parti uguali) |

| Forma della curva | Inversamente esponenziale, ginocchio a 10–20 settimane |

| A 30 settimane | ≈400%/anno teorico |

| A 10 settimane | ≈1.000%/anno teorico |

| Sotto 10 settimane | Crescita ripidissima (a 1 settimana, +20%/trade → >1,3 M%/anno) |

| Origine della forma | Legge dell'interesse composto + somma sinusoidale (Cap. 2) |

Collegamenti

- Compounding e intervallo di trading — il meccanismo, coi numeri del Capitolo 1

- Filosofia operativa Hurst — perché l'intervallo è un caposaldo

- L’esperimento di trading del 1968 — il banco di prova reale (~9,7 giorni/trade)

- Appendici Hurst · Tradizione Hurst