A chi serve questa voce — È il punto di ingresso del libro di Hurst: che cosa vuole ottenere un trader ciclico, e perché il «compra basso, vendi alto» da solo non basta.

Fonte: J. M. Hurst, The Profit Magic of Stock Transaction Timing, Prentice-Hall, 1970 — Capitolo 1, Maximize Your Profits (pp. 21–27).

Prerequisiti

Nessuno — è la prima voce del percorso Hurst. Dopo averla letta, prosegui con Compounding e intervallo di trading e Quattro pilastri del sistema.

Il punto di partenza

In parole semplici — I prezzi salgono e scendono. Se capisci quando sono relativamente bassi o alti, puoi guadagnare molto di più che tenendo un titolo a lungo senza piano.

Il capitolo si apre con l'unica affermazione sui prezzi azionari su cui — scrive Hurst — due studiosi qualsiasi del mercato concorderanno senza riserve: i prezzi oscillano (stock prices fluctuate). Sembra una banalità; su quella banalità poggia però un fatto operativo: da quelle oscillazioni si può ricavare denaro più in fretta che in quasi ogni altro modo conosciuto — a patto di sapere quando le oscillazioni avverranno.

Anche la seconda massima da bar, «compra basso e vendi alto», si rivela vuota appena la si interroga: quanto è basso, quando è basso? Nella preponderanza di quei «quando», osserva Hurst, sta scritta l'etichetta del rubinetto del profitto: timing. È il timing transazionale, e tutto il libro è il tentativo di renderlo misurabile.

Esempio — Un titolo oscilla tra 18 € e 22 € ogni pochi mesi. «Compra basso» senza dire quando significa comprare a 21 € e aspettare anni: il timing è la parte che manca.

Trading, non investimento passivo

In parole semplici — L'investitore classico sceglie un'azienda solida e resta dentro per anni. Il trader di Hurst entra ed esce sul ciclo: il dividendo non è il motore del profitto.

Hurst mette investimento e trading agli estremi di un'unica scala, quella della capacità di anticipare le inversioni. Con capacità nulla, l'investimento di lungo periodo è la condotta a rischio minimo: si incassa il dividendo sperando che le perdite in conto capitale non lo cancellino. Con capacità perfetta — irraggiungibile — il rischio del trading sarebbe zero e investire non avrebbe più senso. L'obiettivo dichiarato del libro sta vicino al secondo estremo: un'accuratezza di timing intorno al 90%.

Da qui il primo caposaldo della filosofia, testuale:

«We are in the market to trade — leaving dividends to help offset margin interest.» Siamo nel mercato per fare trading — lasciando ai dividendi il compito di compensare gli interessi sul margine. (p. 22)

Scheda — Investimento vs trading Hurst

- Domanda chiave dell'investimento: «Questa azienda è buona?»

- Domanda chiave del trading: «Il ciclo favorevole è iniziato o finito?»

- Errore tipico: tenere un titolo in perdita perché «paga dividendi»

Rendimento per unità di tempo

In parole semplici — Non conta solo quanto guadagni, ma in quanto tempo. Raddoppiare in 20 anni è poco; raddoppiare in sei mesi è un altro mondo.

Hurst lo spiega con due amici immaginari. Il primo compra a 20 e vende a 40: capitale raddoppiato — ma tra l'acquisto e la vendita sono passati vent'anni, e il 5% annuo lo avrebbe reso anche la banca sotto casa. Il secondo compra a 20 e vende a 40 in un anno: 100% annuo — poi però non trova un altro titolo che gli piaccia per i diciannove anni successivi. Sulla media ventennale, anche lui è al 5%. Due percorsi opposti, stesso verdetto.

La morale è il secondo caposaldo: il successo si misura come profitto per unità di tempo sull'intero arco dell'attività, non come multiplo su un singolo trade. E per massimizzarlo servono due cose insieme: la percentuale annua resa da ogni trade e un utilizzo del capitale il più vicino possibile al 100% del tempo (vedi Compounding e intervallo di trading).

Esempio numerico — $10.000 → $20.000 in 20 anni = +5%/anno. Stesso raddoppio in 1 anno = +100%/anno. Hurst vuole che il capitale lavori quasi sempre, non che dorma tra un trade e l'altro.

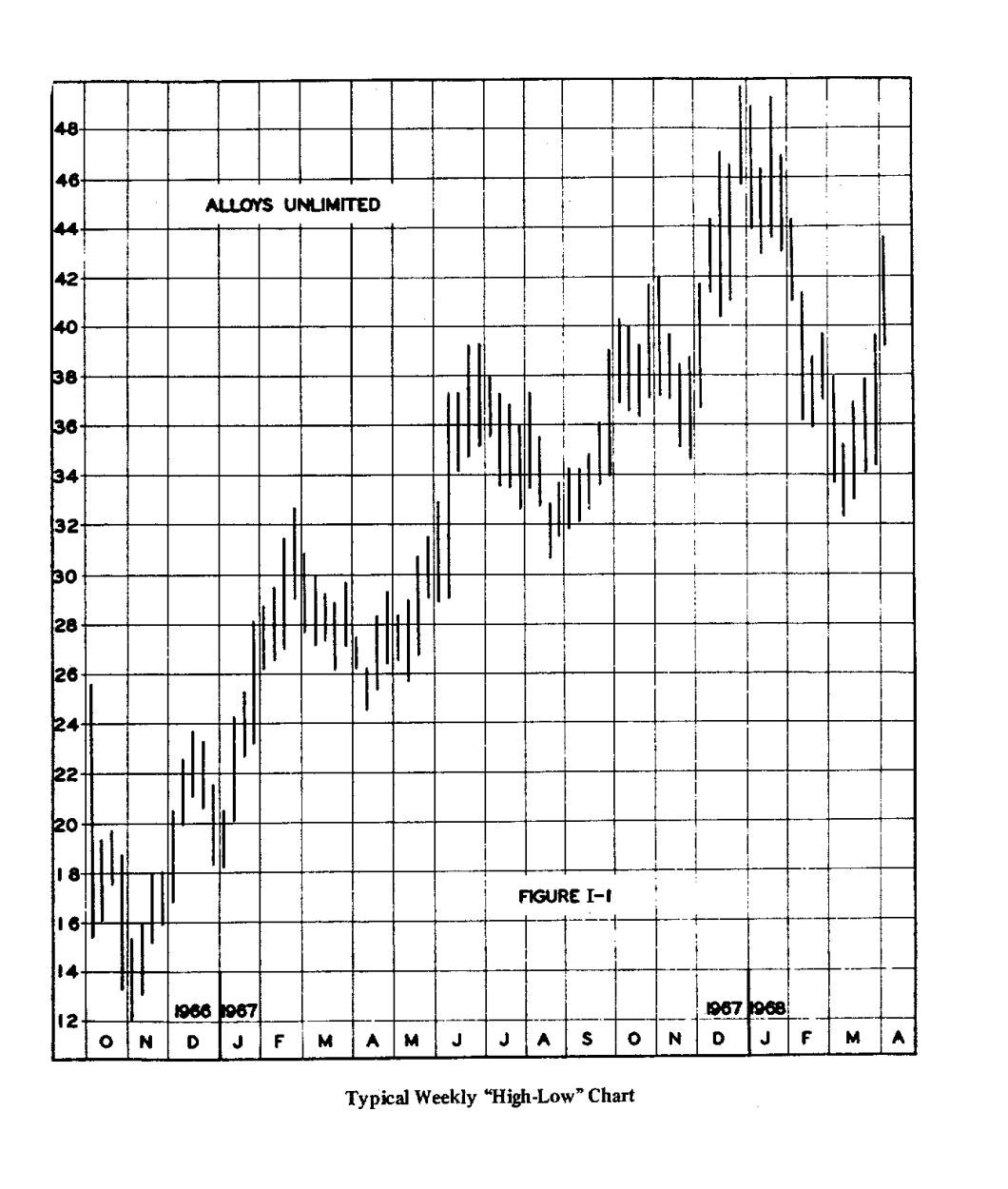

La dimostrazione: Alloys Unlimited

In parole semplici — Più giri completi fai nello stesso periodo (comprando ai minimi e vendendo ai massimi del ciclo), più il capitale si moltiplica su se stesso e il rendimento esplode.

La dimostrazione del capitolo usa un titolo reale, Alloys Unlimited, su circa 70 settimane (novembre 1966 – marzo 1968) e $10.000 iniziali, con un'ipotesi dichiaratamente irrealistica — timing perfetto — che serve solo a rendere confrontabili i tre scenari:

| Scenario | Numero di trade | Profitto netto | Resa annua equivalente |

|---|---|---|---|

| Un giro lungo (più short finale) | 2 | $44.780 | 333% |

| Le inversioni maggiori | 4 | $75.690 | 562% |

| Tutte le inversioni lette (A–K) | 10 | $290.000 | 2.150% |

Stesso titolo, stesso periodo, stesse regole: cambia solo quante inversioni si sanno leggere. Hurst attribuisce l'effetto a due cause: una è il compounding (sviluppata in Compounding e intervallo di trading); l'altra è intrinseca alla natura dei movimenti di prezzo, e per capirla serve il modello del Capitolo 2.

Segnali oggettivi

In parole semplici — Prima di entrare a mercato decidi regole chiare («se il prezzo fa X, compro»). Quando X accade, agisci. Niente «secondo me», niente notizie del momento.

C'è un ultimo requisito, e Hurst lo motiva con la psicologia prima che con la tecnica: le regole di timing devono produrre segnali d'azione oggettivi, predeterminati dall'analisi e attivati dall'azione reale dei prezzi — non da opinioni, sensazioni o titoli di giornale. Si decide prima, si esegue quando il prezzo lo dice. Il tema diventa operativo nei capitoli 4–8.

Attenzione — Un segnale oggettivo non garantisce il 100% di successo: l'obiettivo del libro è ~90% di accuratezza nel timing. Il restante 10% si gestisce con stop e disciplina (Cap. 4–5), non si elimina.

Scheda riepilogo

| Principio | In una riga |

|---|---|

| Oscillazione | I prezzi salgono e scendono — è il materiale grezzo del profitto |

| Timing | Conta quando, non solo quanto |

| Trading vs investimento | Entrare/uscire sul ciclo, non «comprare e dimenticare» |

| Rendimento/tempo | Massimizzare % annua e utilizzo del capitale |

| Trade più corti | Più cicli completi = più compounding |

| Segnali oggettivi | Regole scritte prima, attivate dal prezzo |

Collegamenti

- Compounding e intervallo di trading — Cap. 1, il motore del compounding

- Quattro pilastri del sistema — la mappa che chiude il capitolo

- Appendice III — Intervallo di transazione — la prova su 300 titoli

- Modello price motion — Cap. 2, perché i prezzi oscillano così

- timing transazionale · segnale d’azione

- Tradizione Hurst — indice capitoli Hurst