A chi serve questa voce — L'esperimento più convincente del libro: una tabella di massimi e minimi settimanali di un titolo senza nome, niente fondamentali, niente notizie — e l'analisi dei canali che ne cava una previsione operativa completa. Poi i dati veri a dire com'è andata.

Fonte: J. M. Hurst, The Profit Magic of Stock Transaction Timing, Prentice-Hall, 1970 — Capitolo 4, Use This Example as Your Channel Prediction Guide → The Kind of Results You Can Achieve (pp. 71–77, Figg. IV-1/IV-5).

Prerequisiti

Costruzione envelope e tabella di stato — la procedura che qui viene eseguita per intero.

L'esperimento cieco

In parole semplici — Hurst ti dà solo numeri: high e low di ogni venerdì di un titolo chiamato «Z Corp». Prima ti chiede cosa ci capisci a occhio (poco). Poi disegna il grafico (meglio, ma ancora niente decisioni). Poi le envelope — e tutto cambia.

Il gioco in tre atti è costruito perché il lettore misuri da sé il valore aggiunto di ogni passo. La tabella nuda non dice nulla di operativo; il grafico convenzionale (Fig. IV-1) «aggiunge visibilità» ma non risponde alle domande che contano — comprare? ora? più tardi? vendere allo scoperto? Non conosci nemmeno il nome dell'azienda, né i dividendi, né che cosa fa il mercato.

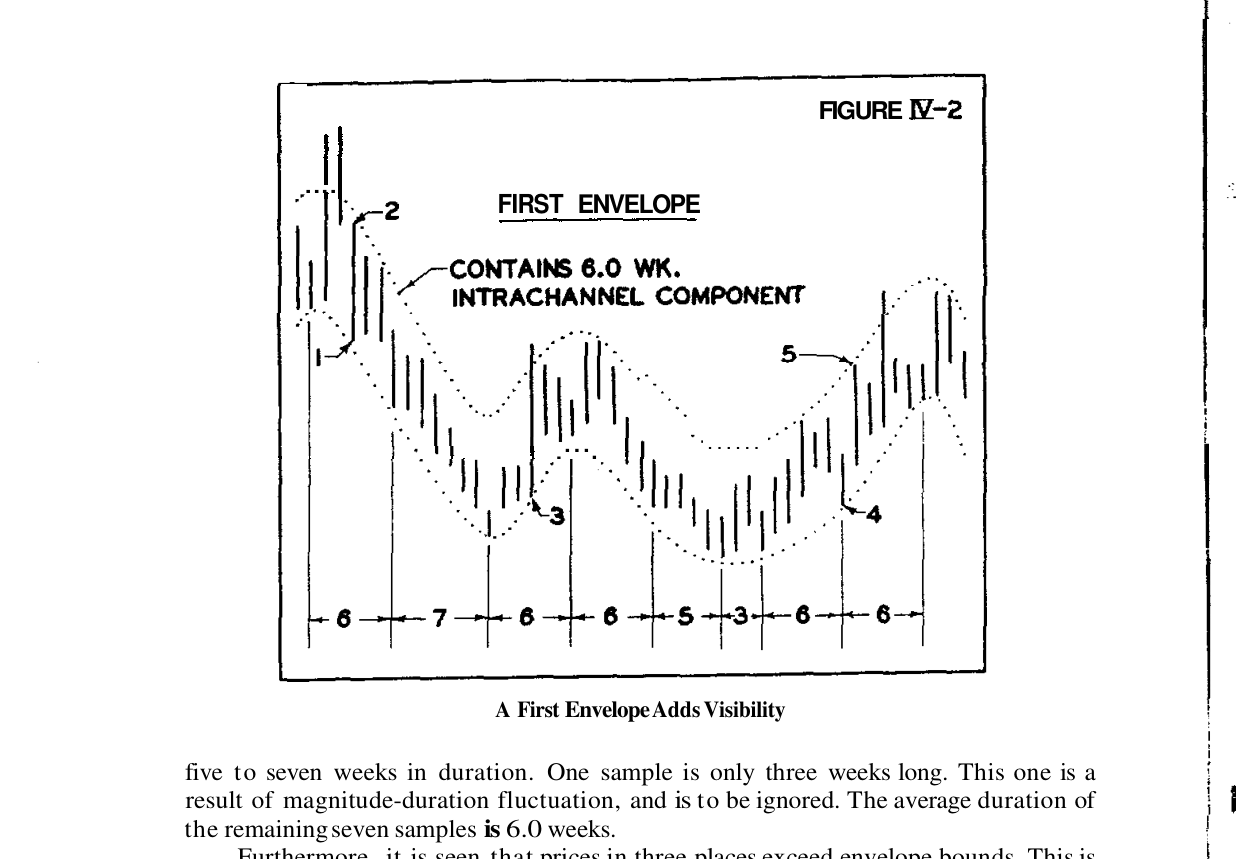

Prima envelope (Fig. IV-2): racchiude una componente di cui esistono otto campioni da ~5–7 settimane; uno da 3 settimane è fluttuazione di magnitudine-durata e si scarta; la media dei sette validi è 6,0 settimane. Tre sconfinamenti dei bordi restano fuori — il compromesso larghezza-minima documentato punto per punto. Lettura immediata: trend a breve in giù, ancora ~3 settimane di discesa (l'ultimo ciclo da 6 è a 3 settimane): non si compra adesso.

Seconda envelope (Fig. IV-3): un solo ciclo completo, 19 settimane. E qui la visibilità esplode: la linea centrale del canale esterno — la somma di tutto ciò che è più lungo di 19 settimane — ha arrotondato un minimo e punta in su; il ciclo da 19 è a ~16 settimane, quindi al minimo fra ~3 settimane, insieme a quello da 6. «Il nostro interesse si desta»: niente short, e acquisto fra due-tre settimane.

La previsione, nero su bianco

Scheda — La previsione (Fig. IV-4, canali proiettati 5 mesi)

- Comprare, non shortare.

- Ingresso fra ~3 settimane, attorno a 7¼–7½ (bordo inferiore del canale esterno proiettato).

- Salita nelle 8–10 settimane successive verso ~11¼: +55%, ≈330%/anno.

- Minimo successivo (L-4) a 19 settimane dal primo; il massimo d'ottobre oltre metà strada, per il rialzo del canale esterno.

Solo a questo punto si chiede il nome del titolo — Gruen Industries — «se vuoi, controlla i fondamentali: tanto hai settimane di attesa».

L'esito

In parole semplici — Tempi e ampiezze «molto vicini al corretto» per cinque mesi. Comprato a 7¼ alla terza settimana; il target da 11¼ arrivò in quattro settimane invece di otto-dieci; e le envelope, aggiornate ogni settimana, avvisarono in anticipo che il titolo avrebbe fatto anche meglio.

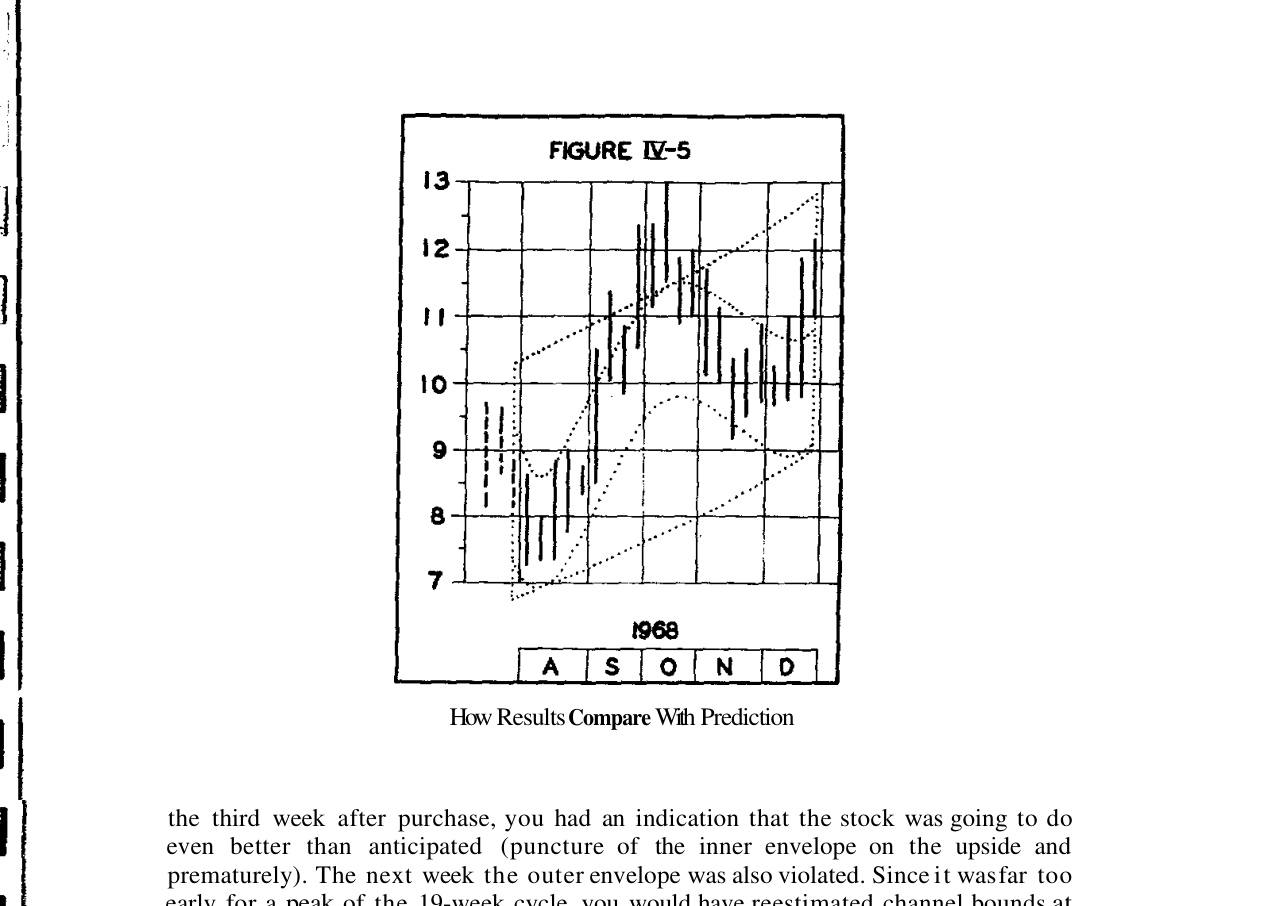

I dati reali (Fig. IV-5) confermano la previsione «very close to being correct» su cinque mesi. E la parte più istruttiva è la gestione: rifacendo l'analisi ogni settimana, già alla terza dopo l'acquisto la rottura prematura e al rialzo dell'envelope interna — poi anche dell'esterna — segnalava che era «troppo presto per un massimo del ciclo da 19»: canali da ritarare, target alzato a ~12. Chiusura: +62% netto in otto settimane — un equivalente composto di ≈2.313% l'anno.

Attenzione — Il punto del caso non è il 62%: è che ogni conclusione fu raggiunta senza sapere nulla dei fondamentali, «senza nemmeno conoscere il nome del titolo». E che la previsione non era un oracolo: era una stima con finestre e tolleranze, aggiornata a ogni barra — tanto che il suo miglior contributo fu correggersi al rialzo in corsa.

Da questo caso discendono

- il confronto edge-band vs mid-band — i due ingressi provati proprio su questo rialzo (418% vs 539% annui);

- la valid trend line — il grilletto che trasformò la zona prevista in un ordine;

- il metodo di costruzione e stato — eseguito qui dall'inizio alla fine.

Collegamenti

- Timing degli acquisti con metodi grafici — il quadro del Capitolo 4

- Cicli nominali Hurst — il 6,0 e il 19 contro la tabella

- Tradizione Hurst — indice capitoli